У����“����”����У

ʯ����/��

ʯ����/��

У����“����”����У

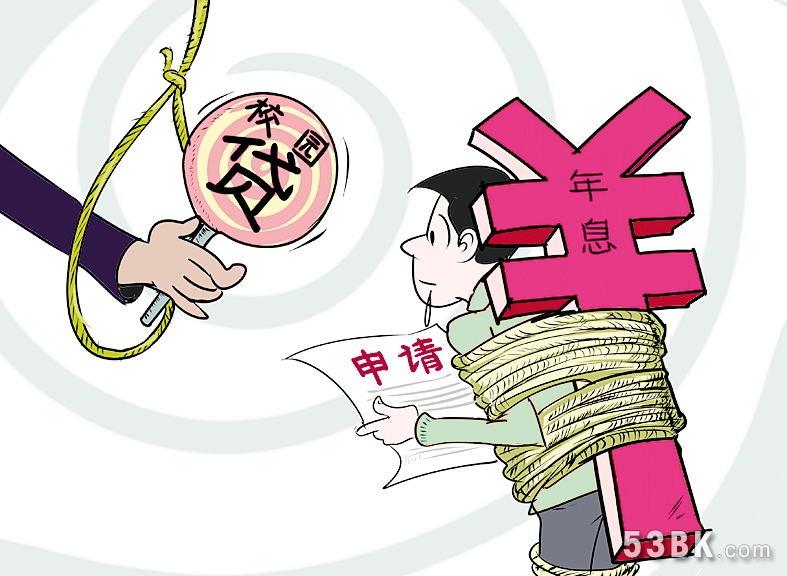

����ǰ������ʡ֣����ijѧԺ����У��ѧ��С֣����������ʮ����Ԫ��“����”����¥��ɱ������У��������һ�����˰��������米���������У“����”���Ƶ����۵ķ���˼⡣��2014����ר����Դ�ѧ����������ʼ“����Ȧ��”��“XX��”����������ð�������������ѵĴ�ѧ���dz����Ҽ�����“��ǿ���”�⣬�е�ͨ����ְ����е���“��ǽ����ǽ”��һЩѧ���ҳ���“����”Ͷ����Ʊ������3��24�����������걨����

����У����ΪҰ����“������”

Ѧ����

�۵�˵��У�����������Ǻ�ˮ���ޡ��й������ѿ���ǣ���������Ǯ�������ԣ����������Ե�û��Ǯ�����ֵ��������͵����ѹ�����ɴ�ѧ�����ѱ����ƣ���У���ij����ô�ѧ����ǰ���ѳ�Ϊ���ܡ���ˣ����ܽ����ѧ����ȼü֮���������������裬�߸�“����Ϊ��”������ģʽ�����ֶ���Ϊ�أ����ǣ�һЩУ��������ż����ͣ��е����������������壬���ر�ζ������“������”�����磬�е�У����Ʒ“ƾѧ��֤���ɰ���”��“һ����ϵͳ�Զ���֤”�������з��տ��ƣ����������ѷ��գ�������������Ϣ��˵�ú��첻�壬��һζ�ع����������µĴ�ѧ��“����������”���Ի�ȡ����������

����У����ΪҰ����“������”��һ���棬�йز���Ҫ�淶У����������������������У����Ʒ����ȥ�������г�������ȷ����ѧ���Ĵ��ȫ����һ���棬ѧУҪ����ѧ�����÷��չܿأ�ͨ����������������ѧ��������ǰ���ѵ�����ף��Ӷ��������ѡ�Ψ��ȥ����Щ���գ�У�����ܲ��뽡����չ�Ĺ����

����У��������˭�ѿ�

�ӆ�

2015�꣬�й������ѧ���ù����о����ĵ�����ȫ��252����У��5������ѧ�����γ��ˡ�ȫ����ѧ��������֪���б��桷�������ʾ��Ϊ�ֲ��ʽ��ȱ��8.77%�Ĵ�ѧ����ʹ�ô��������������ռ��һ�롣��ѧ�����ڷ�����˽�����P2P���ڷ�չ��Ѹ�͵IJ�Ʒ֮һ��

�����2009���·��ļ�����ֹ������δ��18���ѧ���������ÿ���������18���ѧ��������Ҫ�����丸ĸ�ȵڶ�������Դ��������ͬ�⡣��ʵ�ʲ����У����д����ֹͣ��ѧ���������ÿ�����������ѧ���������ѵ������Ǵ��ڵġ���������һЩ���˵ķ����н��ڷ������ӿ��У����ǰ���������ÿ����ٵ���������Щ���ڷ������ͬ�����ڣ������й�֮��������������ѧ�����о����������������ʾ��У������������ڻ����ṩ���а�ȫ�ԡ��Ƚ��ԵĽ��ڲ�Ʒ��ؽ����ܡ�ѧУ�ﶼ����ѧ��ͽ�ѧ���кܺõĹ�����ϵ��ѧ��Ӧ��ͨ����Щ���������ʽ�

��ѧ����û������ᣬ�Խ��ڷ�����֪���㣬������ʶ��������û�г���������һ���ʽ������ѣ������ͻ��䵽��ȫ��֪��ļҳ����ϡ�����һ��������������ѧ����ѧϰ��Ҳ����Ҽҳ��Ĺ��������

У����һ�ֹ��ȵĽ��ڷ����йز���Ҫ�Ӵ����ļ�����ȡ�

ɱ�˵������ĵ�̰��

ʢ��

ͨ���������������Ҫ��ע�IJ����ǶԻ���������ƽ̨�ļ�ܣ����е�����ѧ���IJƸ��ۡ���ֵ���Լ�������ʶ��

��ʵ�ϣ�Ұ��������У��ȷʵ�����⡣���磬��˰ѹز��ϣ���ð���������ݵĴ�ѧ��������ʵ�ִ���ȡ���˲����ܵ���˰ѹرؽ��ܵ��ͷ���

��ѧ�����ÿ��˳�У���������ڿ�ʼ��ռ�����̡���Ϊһ�����⣬���ɺ�ǡ����ǣ����������Դ��Ҫ����ĸ�Ĵ�ѧ�������ȿ��ɵĴ���Լ�������ڶԹ������ѵ����������˽�С֣��ɱȫ�������У��ƽ̨��Ҫ��һ��ȡ��У����������Ϊ�����ǼȲ�����Ҳ���Ϸ��ġ�

���嵽�������������������Υ��������һҹ�������Ǻ�Ϳ������Ǯ�Ժ�ͨ�������Ǯ�����Ǽ������ģ���ϧð��ͬѧ����ȥ��Ǯ�������Ƿ�����Ϊ��С֣��ծ��ѹ����ѡ����ɱ����Ȼ������ϧ���������������˺��IJ����Ǹ�ĸ��ͬѧ������Ҳ��������ƽ̨��

Υ�淢�Ŵ���Ľ��ڻ���Ӧ�Ը�ӯ����ծ��ΥԼ�Ĵ�ѧ�����Ե����Ρ�������Ϊ��ɱ��С֣�IJ���У�������������ĵ�̰����